Կուտակային կենսաթոշակային ավանդ (Դադարեցված է անորոշ ժամկետով)

Կապ Բանկի հետ

Մանրամասների և հավելյալ տեղեկատվության համար կարող եք՝

- այցելել Բանկի https://www.conversebank.am ինտերնետային կայք

- այցելել Բանկի Գլխավոր գրասենյակի Հաճախորդների սպասարկման գրասենյակ կամ ցանկացած մասնաճյուղ

- զանգահարել +374 10 511211 հեռախոսահամարով

- WhatsApp ՝ +374 95 511211

- Skype ՝ conversebank-callcenter

Ավանդի ընդունման պայմաններն են՝

|

Ավանդատու |

ՀՀ ռեզիդենտ քաղաքացիներ |

||

|

Ավանդի տեսակը |

Ավելացման իրավունքով ժամկետային ավանդ |

||

|

Ավանդի արժույթ |

ՀՀ դրամ |

||

|

Նվազագույն գումար |

10,000 ՀՀ դրամ |

||

|

Ավանդի կուտակման ժամկետ |

Կենսաթոշակային տարիքի և ավանդատուի տարիքի տարբերություն նվազագույն ժամկետ՝ 5 տարի |

||

|

Ավանդի համալրման նպատակով կուտակման պարբերականություն |

Չի կանոնակարգվում |

||

|

Տարեկան տոկոսադրույք |

Պարզ տոկոսադրույք |

Տոկոսային եկամտաբերություն2 |

|

|

Ավանդի կուտակման ժամանաշրջանում |

(ԿԲLՏ1 + 3.02)%, ներկա պահին՝ 11.61% |

11.61% |

|

|

Հետվճարման ժամանակաշրջանում |

(ԿԲLՏ + 3.27)% / 2, ներկա պահին՝ 5.93%, որը սահմանելուց հետո փոփոխման ենթակա չէ |

6.09% |

|

|

Տոկոսների հաշվեգրում |

Յուրաքանչյուր տարեվերջին հաշվարկված տոկոսները հաշվեգրվում են ավանդի մնացորդին: |

||

|

Ավանդի վերադարձ |

Վաղաժամկետ` մինչև ավանդի կուտակման ժամկետի վերջը` ՀՀ օրենսդրությամբ սահմանված դեպքերում: |

||

|

Ավանդի կուտակման ժամկետի վերջում |

Կենսաթոշակային տարիքը լրանալու օրվանից հետո ավանդատուն տեղեկացնում է Բանկին ավանդի վերադարձման ժամկետի և եղանակի վերաբերյալ,որը կարող է լինել`

|

||

|

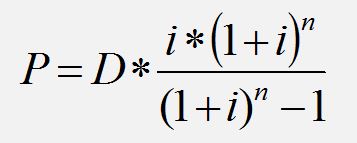

Պարբերական ամսական վճարում |

Ամսական մեկ վճարման բանաձևն է` ընդ որում` պարտադիր է որպեսզի` որտեղ` D` ավանդատուի կենսաթոշակային տարիքը լրանալու հաջորդ աշխատանքային օրվա դրությամբ ավանդային հաշվի մնացորդն է, P` պարբերական ամսական մեկ վճարման չափն է, i` ավանդատուի կենսաթոշակային տարիքը լրանալու հաջորդ աշխատանքային օրվա դրությամբ հետվճարման ժամանակաշրջանի տարեկան տոկոսադրույք բաժանած 12-ի, n` վճարման ժամկետը ամիսներով: |

||

|

|

Ծանոթագրություններ | ||

1 ԿԲԼՏ - «Կոնվերս Բանկ» ՓԲԸ Լողացող Տոկոսադրույք: Սահմանվում է Բանկի կողմից տարեկան երկու անգամ՝ հիմք ընդունելով հիմնական ցուցանիշները, իսկ վերջիններիս հասանելիության անհնարինության դեպքում՝ երկրորդային ցուցանիշները: Փոփոխման դեպքում գործող պայմանագրերի տոկոսադրույքը փոփոխվում է ոչ շուտ, քան ավանդատուին այդ մասին տեղեկացնելուց 15 օր հետո:

Հիմնական ցուցանիշներ. ՀՀ դրամի դեպքում՝ ՀՀ պետական 180-օրյա զեղչատոկոսային պարտատոմսերի եկամտաբերության կորի տոկոսադրույքը, որը հրապարակվում է ՀՀ Կենտրոնական բանկի կողմից https://www.cba.am ինտերնետային կայքում, ԱՄՆ դոլարի կամ եվրոյի դեպքում՝ համապատասխանաբար "ԱՄՆ դոլար 6-ամսյա ICE LIBOR" և "Եվրո 6-ամսյա ICE LIBOR" բենչմարկները, որոնք հրապարակվում են Intercontinental Exchange (ICE) (Ինտերկոնտինենտալ Էքսչենջ (ICE)) կազմակերպության կողմից https://www.theice.com ինտերնետային կայքում կամ հրապարակային այլ հասանելի աղբյուրներում:

Երկրորդային ցուցանիշներ. ՀՀ դրամի դեպքում՝ ՀՀ առևտրային բանկերի կողմից իրավաբանական և ֆիզիկական անձանցից ներգրավված 91 - 180 օր ժամկետայնության ՀՀ դրամով ավանդների միջին կշռված տոկոսադրույքը վերջին հասանելի ամսվա դրությամբ, ԱՄՆ դոլարի դեպքում՝ ԱՄՆ Ֆեդերալ Ռեզերվ բանկի կողմից սահմանված Federal funds-ի տոկոսադրույքը վերջին հասանելի ամսաթվի դրությամբ, Եվրոյի դեպքում՝ 6-ամսյա EURIBOR-ի տոկոսադրույքը վերջին հասանելի օրվա դրությամբ:

Հիմնական ցուցանիշից երկրորդային ցուցանիշին անցման դեպքում ավանդի տոկոսադրույքում ներառված հաստատուն բաղադրիչը մնում է անփոփոխ:

Եթե հիմնական և երկրորդային ցուցանիշները դառնում են անհասանելի, և անհնարին է դառնում լողացող տոկոսադրույքի սահմանումը հաջորդ ժամանակահատվածի համար, ապա լողացող տոկոսադրույքի ցուցանիշը հաջորդ ժամանակաշրջանի համար համարվում է լողացող տոկոսադրույքի հրապարակված վերջին ցուցանիշը՝ մինչև Բանկի կողմից տոկոսադրույքի հաջորդ հաստատման ժամանակաշրջանը:

Սահմանված ԿԲԼՏ տոկոսադրույքները հրապարակվում են Բանկի պաշտոնական ինտերնետային կայքում (https://conversebank.am/hy/kbht/) և հասանելի են Բանկի տարածքում:

Այս ավանդի լողացող տոկոսադրույքը Բանկի կողմից կարող է փոփոխվել ոչ ավելի հաճախ, քան տարին երկու անգամ: ԿԲԼՏ-ների մեծությունը կարող է կլորացվել մինչև մեկ հարյուրերորդական:

2 Հաշվարկվել են` հիմք ընդունելով ամփոփագրի թարմացման ամսաթվի դրությամբ գործող ԿԲԼՏ մեծությունը. ՀՀ դրամ՝ 8.59%:

|

Ուշադրություն |

|

Վճարման ենթակա տոկոսներից գանձվում է եկամտային հարկ ՀՀ տարածքում ներդրված ավանդների դեպքում՝ 10% ԱՀ տարածքում` 5% |

|

Անկանխիկ մուտքագրված ավանդի գումարի կանխիկ վերադարձի դեպքում կգանձվի միջնորդավճար՝ 0.25% |

|

Մասնաճյուղում ավանդի ներդրման դեպքում ավանդատուի համար բացվող խնայողական հաշվի սակագներ |

||

|

Ավանդի արժույթով մեկ հաշվի |

բացում |

0 ՀՀ դրամ |

|

տարեկան սպասարկում |

0 ՀՀ դրամ |

|

|

Այլ պայմաններ՝ համաձայն Բանկի հաշիվների բացման և սպասարկման դրույթների: |

||

Հաշվարկման օրինակ

- Ավանդի սկզբնական գումար` 500,000 ՀՀ դրամ

- Ավանդի ներդրման օր` 13-ը դեկտեմբերի 2021թ.

- Ավանդի ներդրման ժամկետ` 5 տարի (մինչև 13-ը դեկտեմբերի 2026թ.)

- Տարեկան տոկոսադրույք ավանդի կուտակման ժամանակաշրջանում` 11.61% (8.59% + 3.02 տոկոսային կետ), որը, ենթադրենք, անփոփոխ է ավանդի գործողության ամբողջ ժամանակահատվածի համար

- Տոկոսների հաշվեգրում` յուրաքանչյուր տարեվերջին հաշվարկված տոկոսները հաշվեգրվում են ավանդի մնացորդի վրա

- Ավանդի կուտակման ժամկետի ավարտից հետո գումարը ավանդատուին վերադարձվում է միանվագ վճարի տեսքով

- Ավանդի գործողության ընթացքում հաշիվը համալրվում է յուրաքանչյուր ամսվա սկզբի օրը 100,000 ՀՀ դրամով

Ավանդի տոկոսագումարի հաշվարկը կատարվում է հետևյալ կերպ

Ավանդի տոկոսագումարի հաշվարկը կատարվում է հետևյալ կերպ

- 1-ին ամիս /13.12.2021-12.01.2022թթ./

500,000.00 (ներդրված գումար) x 11.61/100 (տարեկան տոկոսադրույք) / 365 (տարվա օրերի քանակ) = 159.04

31.12.2021-12.01.2022թթ-ի տոկոսային եկամուտ`

502,576.47 (ներդրված գումար + տարվա ընթացքում հաշվարկված և կապիտալացված տոկոսագումարներ - 10% եկամտային հարկ) x 11.61/100 (տարեկան տոկոսադրույք) / 365 (տարվա օրերի քանակ) = 159.86

13.12.2021-12.01.2022թթ. ժամանակահատվածի ընդհանուր տոկոսային եկամուտ`

159.04 x 18 + 159.86 x 13 = 4,940.93

- 2-րդ ամիս /13.01-12.02.2022թ./

602,576.47 (ներդրված գումար + կապիտալացված տոկոսագումարներ + ամսական համալրումներ) x 11.61/100 (տարեկան տոկոսադրույք) / 365 (տարվա օրերի քանակ) = 191.67

13.01-12.02.2022թ. ժամանակահատվածի ընդհանուր տոկոսային եկամուտ`

191.67 x 31 (տվյալ ժամանակահատվածի օրերի քանակ) = 5,941.73

…

Այպիսով, առաջնորդվելով հաշվարկման նույն տրամաբանությամբ, 500,000 ՀՀ դրամ «Կուտակային կենսաթոշակային» ավանդը` 11.61% տարեկան տոկոսադրույքով և պայմանագրի գործողության ընթացքում յուրաքանչյուր ամիս 100,000 ՀՀ դրամ համալրումով, ավանդի կուտակման ժամկետի ավարտից հետո գումարը միանվագ վճարի տեսքով ավանդատուին վերադարձնելու պայմանով, ժամկետի վերջում կկազմի.

Կուտակված տոկոսագումարները նախքան հարկումը` 2,299,867.76 ՀՀ դրամ

Կուտակված տոկոսագումարները հարկումից հետո` 2,069,880.99 ՀՀ դրամ

Համալրումների հանրագումարը` 5,900,000 ՀՀ դրամ

Ավանդի ընդհանուր գումարը (սկզբնական գումար + համալրումներ + տոկոսագումարներ հարկումից հետո)` 8,469,880.99 ՀՀ դրամ

Հաշվարկված գումարները կլորացվում են մինչև մեկ հարյուրերորդական:

Ավանդի տարեկան տոկոսային եկամտաբերության չափը

Ձեր հաշվում առկա միջոցների նկատմամբ տոկոսագումարները հաշվարկվում են պարզ տոկոսադրույքի հիման վրա, իսկ տարեկան տոկոսային եկամտաբերությունը ցույց է տալիս, թե որքան եկամուտ կստանայիք դուք, եթե ավանդի դիմաց ստացված տոկոսագումարները վերաներդնեիք ավանդի տեսքով:

Ավանդի տարեկան տոկոսային եկամտաբերության չափի հաշվարկման համար հիմք է ընդունվում ՀՀ ԿԲ ""Բանկային ավանդների տարեկան տոկոսային եկամտաբերության հաշվարկումը" Կանոնակարգ 8/02"-ով սահմանված բանաձևը.

APY=(1+r/ո)ո-1

որտեղ`

- APY - տարեկան տոկոսային եկամտաբերություն

- r - տարեկան պարզ տոկոսադրույք

- ո - մեկ տարվա ընթացքում տոկոսագումարների կապիտալացման հաճախականություն

Ավանդի ընդունման ընդհանուր պայմաններ

- Բանկի և ավանդատուի միջև կնքվում է ժամկետային ավանդի պայմանագիր:

- Ավանդի պայմանագրի ժամկետը կազմված է կուտակման և հետվճարման ժամանակաշրջաններից:

- Ավանդի պայմանագրի կնքման պահին ավանդատուի համար բացվում է ավանդային հաշիվ, որին ավանդատուն կատարում է կամավոր կուտակային կենսաթոշակի գումարների մուտքագրումը:

- Ավանդատուն ներդրված ավանդը ստանալու իրավունք է ձեռք բերում կենսաթոշակային տարիքը լրանալուց հետո:

- Ավանդը չի կարող գրավադրվել պարտավորության կատարման ապահովման համար:

- Ավանդային հաշվին մուտքագրումներ կարող է կատարել ցանկացած անձ՝ հաշվի վերաբերյալ տվյալների առկայության դեպքում:

Տոկոսների հաշվարկման և վճարման կարգ

- Ավանդի գումարի վրա տոկոսները հաշվարկվում են ավանդային հաշվի փաստացի մնացորդի նկատմամբ` ավանդը Բանկ մուտք լինելու օրվանից մինչև այն ավանդատուին վերադարձնելու կամ ավանդատուի հաշվից այլ հիմքերով դուրս գրելու օրվան նախորդող օրը:

- Բանկը տոկոսների հաշվարկը կատարում է պարզ տոկոսադրույքով` որպես բաժանարար հիմք ընդունելով տարին 365 կամ 366 օր նահանջ տարվա համար:

- Տոկոսագումարը հաշվարկվում է օրական` հաշվին առկա մնացորդի նկատմամբ:

- Ավանդատուն իրավունք ունի ցանկացած ժամանակ Բանկից պահանջելու իր կուտակային կենսաթոշակային ավանդի գումարը կամ դրա մի մասը փոխանցելու իր` այլ բանկում բացված կուտակային կենսաթոշակային ավանդային հաշվին:

- Ավանդի կուտակման ժամկետի ավարտից հետո գումարը ավանդատուին վերադարձվում է իր իսկ կողմից նախընտրելի ձևով` միանվագ կամ պարբերական վճարների տեսքով: Ընդ որում, վճարման առաջին եռամսյակի ընթացքում վճարվող գումարի մեծությունը չի կարող գերազանցել ավանդի պայմանագրով կուտակված միջոցների 10 տոկոսը:

- Կենսաթոշակային տարիքը լրանալուց հետո ավանդատուն իրավունք ունի պահանջելու Բանկից կուտակային կենսաթոշակային ավանդի գումարի կամ դրա մի մասի փոխանցումը ապահովագրական ընկերությանը` անուիտետի պայմանագիր կնքելու նպատակով:

- Ավանդի դիմաց հաշվարկված տոկոսները, որոնք ավանդատուն բանկային ավանդի պայմանագրում նշված ժամկետում չի ստացել, Բանկի կողմից վճարվում են ավանդատուի առաջին իսկ պահանջի դեպքում:

- Պայմանագրի գործողության ժամկետի ավարտից հետո, եթե ավանդատուն չի պահանջում վճարել ավանդի գումարը և հաշվարկված տոկոսները, ապա պայմանագիրը համարվում է երկարաձգված Բանկում այդ պահին գործող ցպահանջ ավանդի համար սահմանված պայմաններով, եթե այլ բան սահմանված չէ հաճախորդի հետ կնքված ավանդային պայմանագրով կամ հաճախորդի այլ գրավոր հանձնարարականով:

Լրացուցիչ տեղեկատվություն

- 1. Ժամկետային ավանդային հաշվի բացումը և սպասարկումն անվճար է:

2. Ավանդային պայմանագրի գործողության ավարտից հետո ավանդային հաշիվը փակվում է:

3. Ավանդային հաշվով ընթացիկ բանկային գործառնություններ չեն կարող իրականացվել, բացառությամբ ավանդի ներգրավման և մարման գործառնությունների:

4. Մասնաճյուղում ավանդի ներգրավումն իրականացվում է ավանդի արժույթով խնայողական հաշվից, բացակայության դեպքում այն բացվում է առանց բացման և սպասարկման վճարի:

5. Ավանդի դիմաց հաշվարկված տոկոսները, ինչպես նաև ավանդային հաշվին մուտքագրված միջոցները ավանդատուին վճարելիս միջնորդավճար չի գանձվում:

6. Բանկ ներդրված ավանդի վերաբերյալ տեղեկատվությունը բանկային գաղտնիք է և Բանկը երաշխավորում է դրա գաղտնիությունը:

Ավանդային պայմանագրի վաղաժամկետ լուծում

1. Նախքան կենսաթոշակային տարիքը լրանալը ավանդատուն իրավունք ունի ցանկացած ժամանակ Բանկին ներկայացնելու իր ներդրած ավանդը և հաշվեգրված տոկոսները միանվագ վճարելու պահանջ, եթե ավանդատուի կողմից Բանկում ավանդի ներդրման օրվանից անցել է առնվազն 2 տարի:

2. Նախքան կենսաթոշակային տարիքը լրանալը ավանդատուն իրավունք ունի ցանկացած ժամանակ Բանկին ներկայացնելու իր ներդրած ավանդը և հաշվեգրված տոկոսները միանվագ վճարելու պահանջ և Բանկը պարտավոր է վճարել ավանդը և հաշվեգրված տոկոսները, եթե նման պահանջը ներկայացվել է հետևյալ դեպքերում.

2.1. ավանդատուն օրենսդրությամբ սահմանված կարգով ճանաչվել է աշխատանքային գործունեությամբ զբաղվելու կարողության երրորդ աստիճանի սահմանափակում ունեցող հաշմանդամ,

2.2. ավանդատուն առողջական ծայրահեղ ծանր վիճակում է և հիվանդ է կենսական կարևոր օրգանների անբուժելի ախտահարումներով, որ հավաստվում է առողջապահության բնագավառում Հայաստանի Հանրապետության կառավարության լիազոր մարմնի եզրակացությամբ,

2.3. Հայաստանի Հանրապետության քաղաքացի ավանդատուն մշտական բնակության նպատակով մեկնել է օտարերկրյա պետություն, և դադարեցվել է Հայաստանի Հանրապետության քաղաքացիությունը,

2.4. Հայաստանի Հանրապետությունում աշխատող օտարերկրյա քաղաքացի ավանդատուն վերադառնում է իր մշտական բնակության երկիր,

2.5. Բանկը լուծարման գործընթացում է,

2.6. Ավանդատուի կողմից Բանկում ավանդի ներդրման օրվանից անցել է ավելի քան 10 տարի:

3. Կուտակային կենսաթոշակային ավանդի պայմանագրի վաղաժամկետ դադարեցման դեպքում կուտակված տոկոսները վճարվում են ամբողջությամբ, եթե վաղաժամկետը դադարեցումը կատարվել է 2-րդ կետով սահմանված դեպքերում:

4. Եթե վաղաժամկետ դադարեցումը կատարվել է 1-ին կետով սահմանված դեպքերում, կուտակային կենսաթոշակային ավանդի պայմանագրի վաղաժամկետ դադարեցման դեպքում կուտակված տոկոսների վերահաշվարկ է կատարվում նախորդ մեկ տարվա ընթացքում կուտակված և վճարված տոկոսների մասով` Բանկում այդ պահին գործող ցպահանջ ավանդի տոկոսադրույքով (ներկա պահին՝ 0.1%): Մինչ այդ /նախորդ մեկ տարին սկսելուն նախորդող տարվա վերջին օրը/ հաշվարկված և հաշվեգրված տոկոսների մասով վերահաշվարկ չի կատարվում:

Բանկի հետ հաղորդակցման եղանակ

Դուք իրավունք ունեք հաղորդակցվել "Կոնվերս Բանկ" ՓԲԸ հետ Ձեր նախընտրած եղանակով՝ փոստային կապի միջոցով կամ էլեկտրոնային եղանակով: Էլեկտրոնային եղանակով տեղեկատվության ստացումն ամենահարմարավետն է՝ հասանելի է 24/7 ռեժիմով, զերծ է թղթային տեղեկատվության կորստի ռիսկից և ապահովում է գաղտնիություն:

Քաղվածքների և տեղեկանքների տրամադրման սակագներ

|

Քաղվածքների տրամադրում1 առձեռն` Բանկի տարածքում (ներառյալ ԱԱՀ) |

|

ՀՀ օրենսդրությամբ սահմանված պարբերականությամբ մեկ անգամ՝ 0 ՀՀ դրամ ՀՀ օրենսդրությամբ սահմանված պարբերականությունից բացի հավելյալ քաղվածքի տրամադրում՝ մինչև 3 տարի վաղեմության՝ 1,000 ՀՀ դրամ 3 տարի և ավելի վաղեմության (Բանկում պահպանված լինելու դեպքում)՝ 3,000 ՀՀ դրամ |

|

Տարբեր հաստատություններ ներկայացնելու համար տեղեկանքներ1 (ներառյալ ԱԱՀ) |

|

|

Մեկ ամսվա ընթացքում բացված ավանդների դեպքում2 |

5,000 ՀՀ դրամ |

|

Ավելի վաղ բացված ավանդների դեպքում |

3,000 ՀՀ դրամ |

|

Բանկի ինտերնետային կայքի միջոցով ներկայացված հայտի հիման վրա |

3,000 ՀՀ դրամ |

1Նույն հաճախորդին տեղեկանքի և քաղվածքի միաժամանակյա տրամադրման և տեղեկանքի դիմաց գանձում նախատեսված լինելու դեպքում գանձումը կատարվում է միայն տեղեկանքի դիմաց:

2Մեկից ավելի գործող հաշիվ ունենալու պարագայում դիտարկվում է ավելի վաղ բացված հաշվի բացման ամսաթիվը՝ անկախ տեղեկանքում ներառվելու փաստից:

|

Փաստաթղթերի, գործարքի կատարման հիմքերի և այլ տեղեկատվության պատճեններ (ներառյալ ԱԱՀ) |

|

|

Մինչև 1 ամիս վաղեմություն ունեցող |

1,800 ՀՀ դրամ յուրաքանչյուր փաստաթղթի համար |

|

Մինչև 1 տարի վաղեմություն ունեցող |

3,000 ՀՀ դրամ յուրաքանչյուր փաստաթղթի համար |

|

Մեկ տարուց ավելի վաղեմություն ունեցող |

12,000 ՀՀ դրամ յուրաքանչյուր փաստաթղթի համար |

|

Քաղվածքի առաքում փոստով (ներառյալ ԱԱՀ) |

|

|

Ներհանրապետական և ԱՀ |

0 ՀՀ դրամ |

|

Միջազգային |

Օրենքով և պայմանագրով սահմանված լինելու դեպքում` առաքման ծառայությունը մատուցող կազմակերպության կողմից սահմանված սակագին Այլ դեպքերում` առաքման ծառայությունը մատուցող կազմակերպության կողմից սահմանված սակագին + 1,500 ՀՀ դրամ |

|

Քաղվածքի առաքում պատվիրակված առաքման ծառայության միջոցով (ներառյալ ԱԱՀ) |

|

|

Ներհանրապետական և ԱՀ |

3,000 ՀՀ դրամ |

|

Միջազգային |

Առաքման ծառայությունը մատուցող կազմակերպության կողմից սահմանված |

|

Ուշադրություն |

|

Ավանդային պայմանագրով որոշված տոկոսների չափը, որը hաճախորդը ներդրել է որոշակի ժամկետի ավարտից կամ պայմանագրով նախատեսված հանգամանքները վրա հասնելուց հետո այն հետ ստանալու պայմանով, Բանկը չի կարող միակողմանի նվազեցնել: |

|

Բանկն իրավասու է փոփոխել և լրացնել մատուցվող լրացուցիչ ծառայությունների սակագները՝ պայմանագրով սահմանված կարգով ծանուցելով այդ մասին հաճախորդներին` սեփական ինտերնետային էջում (www.conversebank.am) հաղորդագրություն հրապարակելով, Բանկի տարածքում հայտարարություններ փակցնելու միջոցով, փոստով ծանուցումն առաքելու միջոցով և հաճախորդի կողմից ընտրված Բանկի կողմից առաջարկվող այլ եղանակներով տրամադրելու միջոցով, որը համարվում է Հաճախորդի պատշաճ իրազեկում: |

|

Բանկը, «Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքարի մասին» ՀՀ օրենքով սահմանված հաճախորդի պատշաճ ուսումնասիրության նպատակով կարող է սպառողից` «Ճանաչիր քո հաճախորդին» («Know your customer») սկզբունքի հիման վրա պահանջել լրացուցիչ փաստաթղթեր կամ այլ տեղեկություններ, ինչպես նաև բանավոր հաղորդակցման ընթացքում լրացուցիչ հարցեր տալ սպառողին: |

|

Օտարերկրյա հաշիվների հարկային համապատասխանության ակտի (Foreign Account Tax Compliance Act (FATCA)) հիման վրա ԱՄՆ կառավարության հետ կնքած համաձայնագրի պայմաններին համապատասխան, Ձեր՝ ԱՄՆ հարկատու հանդիսանալու հանգամանքը պարզելու համար, Բանկը կարող է իրականացնել լրացուցիչ տեղեկատվության հավաքագրում: |

|

Հաշիվը և դրանում եղած դրամական միջոցները տնօրինելու հաճախորդի իրավունքները կարող են սահմանափակվել դատարանի վճռով դատական ակտերի հարկադիր կատարումն ապահովող մարմինների կամ հարկային մարմինների կամ օրենքով սահմանված կարգով այլ իրավասու մարմինների կողմից ներկայացված հայտի հիման վրա: |

|

Առանց հաճախորդի կարգադրության հաշվից դրամական միջոցների բռնագանձումը կարող է իրականացվել դատարանի վճռով դատական ակտերի հարկադիր կատարումն ապահովող մարմինների և հարկային մարմինների կողմից ներկայացված հայտի հիման վրա: Դրանք արտացոլվում են հաճախորդի բանկային հաշիվների քաղվածքներում, որոնք Բանկի և հաճախորդի միջև համաձայնեցված կարգով տրամադրվում են հաճախորդին: |

Անհրաժեշտ փաստաթղթերի ցանկ

- Անձը հաստատող փաստաթուղթ

- Հանրային ծառայությունների համարանիշ (ՀԾՀ) կամ տեղեկանք չստանալու վերաբերյալ (պահանջվում է միայն ՀՀ ռեզիդենտների և/կամ քաղաքացիների դեպքում): Չի պահանջվում, եթե հաճախորդը ներկայացնում է նույնականացման քարտ, որտեղ ամրագրված է ՀԾՀ

Բացի սահմանված փաստաթղթերից, ներդրվող ավանդի գումարը, ինչպես նաև նախկինում ներդրված գործող ավանդների և տվյալ պահին ներդրվող ավանդի հանրագումարը 5 մլն ՀՀ դրամը կամ դրան համարժեք արտարժույթը գերազանցելու դեպքում հաճախորդից պահանջվում են նաև գումարի ծագման աղբյուրը հավաստող փաստաթղթեր և/կամ հայտարարագիր ֆինանսական միջոցների ծագման աղբյուրի վերաբերյալ:

Վերոնշյալ փաստաթղթերը չեն պահանջվում Բանկի հաշվետեր հաճախորդներից, որոնց իրավաբանական գործում առկա են պահանջվող փաստաթղթերը և ֆինանսական միջոցների ծագման աղբյուրը հավաստող հիմնավորումները:

Ներկայացված փաստաթղթերը հայերեն, անգլերեն կամ ռուսերեն լեզուներով չլինելու դեպքում պահանջվում է դրանց ապոստիլիզացված կամ նոտարական վավերացմամբ թարգմանություն վերը նշված լեզուներով:

"Ձեր ֆինանսական տեղեկատու"

"Ձեր ֆինանսական տեղեկատուն" ֆիզիկական անձանց առաջարկվող ծառայությունների որոնման, համեմատման և Ձեզ համար ամենաարդյունավետ տարբերակի ընտրությունը հեշտացնող էլեկտրոնային համակարգ է` https://www.fininfo.am/finhelper/index.php?type=deposit:

Ծանուցում ավանդների հատուցման երաշխավորման պայմանների և կարգի մասին

Ձեր ավանդի հատուցման երաշխավորողն է Ավանդների հատուցումը երաշխավորող հիմնադրամը (այսուհետև` Հիմնադրամ):

|

Ավանդի արժութային կառուցվածքը |

Ավանդի երաշխավորման առավելագույն չափը |

|

|

Եթե նույն բանկում ունեք միայն դրամային ավանդ |

16 միլիոն ՀՀ դրամ |

|

|

Եթե նույն բանկում ունեք միայն արտարժութային ավանդ |

7 միլիոն ՀՀ դրամ |

|

|

Եթե նույն բանկում ունեք և ՀՀ դրամով, և արտարժույթով ավանդ |

Եթե դրամային ավանդը 7 միլիոն դրամից ավելի է |

16 միլիոն ՀՀ դրամ (երաշխավորվում է միայն դրամային ավանդը) |

|

Եթե դրամային ավանդը 7 միլիոն դրամից պակաս է |

7 միլիոն ՀՀ դրամ (երաշխավորվում է դրամային ավանդն ամբողջությամբ և արտարժութային ավանդը` 7 միլիոն դրամի և հատուցման ենթակա դրամային ավանդի տարբերության չափով) |

|

Հիմնադրամի գտնվելու վայրը` ք. Երևան, Խորենացի 15, "Էլիտ Պլազա" բիզնես կենտրոն

Հեռախոս՝ (+37410) 58-35-14Վեճերի և տարաձայնությունների լուծման կարգ

Հաճախորդի և Բանկի միջև ծագած ցանկացած վեճ և տարաձայնություն նախ և առաջ լուծվում է երկուստեք` փոխադարձ բանակցությունների միջոցով, իսկ համաձայնության չգալու դեպքում` ՀՀ օրենսդրությամբ սահմանված ինչպես դատական կարգով, այնպես էլ Ֆինանսական համակարգի հաշտարարի միջոցով (ֆիզիկական անձանց դեպքում):

Ծանուցում Ֆինանսական համակարգի հաշտարարի վերաբերյալ

Տեղեկացնում ենք, որ "Ֆինանսական համակարգի հաշտարարի մասին'' ՀՀ օրենքի համաձայն՝ "Կոնվերս Բանկ" ՓԲԸ կողմից Ձեզ մատուցվող ծառայությունների հետ կապված տաuը միլիոն ՀՀ դրամը կամ դրան համարժեք արտարժույթով գումարը չգերազանցող գույքային պահանջի դեպքում ծագած վեճերն ու տարաձայնությունները կարող են լուծվել Ֆինանսական համակարգի հաշտարարի միջոցով:

Բանկի և Ֆինանսական համակարգի հաշտարարի գրասենյակի միջև կնքված համաձայնագրի համաձայն՝ Բանկը հրաժարվում է Ֆինանսական համակարգի հաշտարարի որոշումները վիճարկելու իրավունքից միայն այն գույքային պահանջների մասով, որոնց չափը չի գերազանցում 250,000 (երկու հարյուր հիսուն հազար) ՀՀ դրամը կամ դրան համարժեք արտարժույթը, իսկ գործարքի գումարի չափը չի գերազանցում 500,000 (հինգ հարյուր հազար) ՀՀ դրամը կամ դրան համարժեք արտարժույթը:

Հասցե` 0010 ք. Երևան, Մ. Խորենացու փող. 15, ''Էլիտ Պլազա" բիզնես կենտրոն 7-րդ հարկ

Էլ. փոստ՝ [email protected], Հեռախոս` +37460 701111, Ֆաքս` +37410 582421

Կապ Բանկի հետ

Մանրամասների և հավելյալ տեղեկատվության համար կարող եք՝

- այցելել Բանկի https://www.conversebank.am ինտերնետային կայք

- այցելել Բանկի Գլխավոր գրասենյակի Հաճախորդների սպասարկման գրասենյակ կամ ցանկացած մասնաճյուղ

- զանգահարել +374 10 511211 հեռախոսահամարով

Viber՝ +374 95 511211

Skype՝ conversebank-callcenter

Ավանդի ներդրման պայմանները մինչ 01.11.2022

Ավանդի ներդրման պայմանները մինչ 28.05.2022

Ավանդի ներդրման պայմանները մինչ 10.03.2022

Ավանդի ներդրման պայմանները մինչ 13.12.2021

Թարմացվել է 01.03.2022թ. 09:00

Ուշադրություն

Տարեկան տոկոսային եկամտաբերության հաշվարկման կարգը և օրինակը կարող եք գտնել ներքոնշյալ հղումում.

Ավանդի տոկոսների հաշվարկման, վճարման կարգը և օրինակը /համաձայն "Բանկային ավանդների տարեկան տոկոսային եկամտաբերության հաշվարկումը" ՀՀ ԿԲ կանոնակարգ 8/02-ի/